借地権も相続税の対象!

相続税・相続評価額の算出方法

借地権の相続税 要点10秒解説

-

借地権もほかの不動産同様に相続税の対象

-

相続税の基礎控除3000万と法定相続人1人に対して600万の控除額がある

-

相続時は地主に相続を受けたことを連絡する

-

法改正により相続登記は必須

マンガでわかる借地権相談所

借地権買取対応エリアは1都3県になります。

一部エリア内でもご希望に添えない可能性があります。

目次〔開く〕

実家が借地権だけど、これも相続税の対象になるの?相続税はどうやって計算するの?

借地権を相続した場合、「相続税がかかるのか?」「いくらになるのか?」についての疑問を抱える方が多いのではないでしょうか。

借地権とは、第三者に地代を払って土地を借り、その土地上に建物を建てられる権利のことをいいます。建物は自己所有し、土地は借りているという事です。この場合、「建物の相続税だけ払えばいいだろう」と考える人もいるかもしれませんが、それは間違いです。土地に関しては所有していない(借りている)状態なので相続税はかかりませんが、借地権は相続税を計算する上での対象財産になります。そのため、借地上の建物と借地権を他の相続財産と合わせて相続税を計算し、税務署に申告・納税する義務があるのです。

計算方法そのものはシンプルで、以下となります。

例えば、土地の路線価評価額が5,000万円で、そのエリアの借地権割合が60%なら、借りている土地の相続税評価額は3,000万円となります。

この通り、基本的なパターンの借地権であれば計算式はシンプルですが、そこに至るまでのステップは少々ややこしく、場合によっては相続税評価額の求め方はかなり複雑で難しいものとなります。

そこでこの記事では、借地権を相続した場合の相続税について、相続税がかかる借地の条件や計算方法をどこよりも丁寧に解説します。

さらに、相続税評価額を最大8割も減額できる特例についてもお伝えします。

最後までお読みになれば、借地権の相続税に関して、自分でも算定して計算できるようになるはずです。今後の見通しを立てるためにも、ぜひこの記事をお役立てください。

借地権は相続税の課税対象になる

冒頭でも述べた通り、亡くなった方が所有していた土地ではなく「借地権」を相続した場合でも、相続税の課税対象になります。つまり、相続税を計算するための財産に含まれます。

ただし、相続があった場合に、必ず相続税が発生するわけではありません。相続財産の総額が「基礎控除額」(3000万円+法定相続人の数×600万円)を超える時だけ、相続税がかかります。

この基礎控除額は、3,000万円+(法定相続人の数×600万円)と決められているため、具体的には以下のようになります。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 法定相続人が1人 | 3,600万円 |

| 法定相続人が2人 | 4,200万円 |

| 法定相続人が3人 | 4,800万円 |

| 法定相続人が4人 | 5,400万円 |

| 法定相続人が5人 | 5,400万円 |

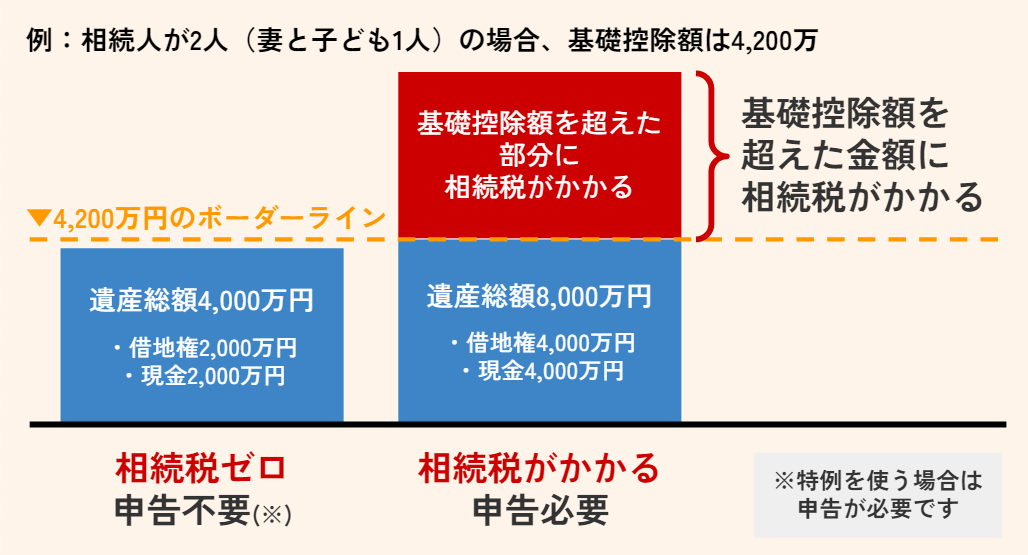

例えば法定相続人が2人(妻と子ども1人)なら、基礎控除額は4,200万円です。つまり、遺産総額が4,200万円以下なら相続税はかかりませんし、相続税の申告をする必要もありません。

他に考えられるパターンは、以下となります。

例:相続人が2人、相続財産が借地権(評価額1,000万円)と現金3,000万円の場合

➡遺産総額は4,000万円、基礎控除額は4,200万円

➡基礎控除額より下回っているため、相続税はゼロ

例:相続人が2人、相続財産が借地権(評価額1,000万円)と現金4,000万円の場合

➡遺産総額は5,000万円、基礎控除額は4,200万円

➡基礎控除額を超える800万円について、相続税を計算する

このように、借地権は相続税の課税対象であるため、借地権の評価額と、他の相続財産の相続税評価額を全部合わせて基礎控除額を超える場合には、相続税を支払う必要があるのです。

詳しい相続税の計算方法については、「4. 普通借地権の相続税を計算する方法4ステップ」で解説します。

借地権買取対応エリアは1都3県になります。

一部エリア内でもご希望に添えない可能性があります。

相続税の対象になる借地権か判断する2つのポイント

1章で解説したような相続税の対象になるのは「借地権」です。しかし、ケースによっては、借りている土地が「借地権ではない」と見なされるケースがあります。

相続した借地が「相続税の対象になる借地権」かどうか判断するポイントは、以下の2つです。

| ①借りた土地の上に建物を建てて所有しているか |

|---|

| 更地のまま使用する場合などは借地権にならない |

| ②正当な地代を支払って使用している(使用貸借ではない)か |

|---|

| 地代(土地を借りる対価)を支払わずに借りている場合は、借地権ではない |

上記の2つのポイントを両方満たしている場合、借りている土地は「借地権」となります。

借りた土地の上に建物を建てて所有しているか

借地権とは、第三者(地主)から土地を借りて、その上に建物を建てる権利のことをいいます。つまり、他の人から土地を借りていて、かつ、その土地の上に自己所有の建物を建てて活用している場合に、借地権とみなされます。

土地を借りて活用している場合でも、建物が建っておらず駐車場や資材置き場などに活用している場合は、借地権としての評価はしないと考えるのが一般的です。

※ただし、建物を取り壊したら借地権が消滅するというわけではありません。判断に迷う場合には、借地権相談所にご相談ください。

正当な地代を支払って使用している(使用貸借ではない)か

第三者から土地を借りて建物を所有している場合でも、無償で土地を借りている(使用貸借といいます)場合は「借地権がない」と判断され、借地権の評価額を算出する必要はありません。

例えば、親戚から土地をタダで貸してもらい家を建てて暮らしていた場合は、借地権ではありません。この場合、借地権についての相続税は発生しないということです。(ただし、借地権以外の相続財産にかかわる相続税は計算が必要です。)

なお、通常の相場より著しく低い地代を払っているケースなどについては、「5.普通借地権(例外パターン)の相続税評価額の求め方」をご覧ください。

借地権買取対応エリアは1都3県になります。

一部エリア内でもご希望に添えない可能性があります。

借地権の種類によって相続税評価額は異なる

ここからは、「相続した借地権の相続税評価額がいくらになるのか」について解説していきます。

借地権は「旧法借地権」・「普通借地権」・「定期借地権」の3種類

借地権は主に、以下の通り、「旧法借地権」・「普通借地権」・「定期借地権等」の3つに分かれます。

| 借地権の種類 | 評価方法 |

|---|---|

| 旧法借地権 契約が満了しても更新できる借地権 |

その土地の評価額×借地権割合 (基本パターンの場合) |

| 普通借地権 契約が満了しても更新できる借地権 |

その土地の評価額×借地権割合 (基本パターンの場合) |

| 定期借地権等 ・一般定期借地権 ・事業用定期借地権 ・建物譲渡特約付借地権 |

定期借地権等の評価で、評価する 詳しくは、 6. 定期借地権等の相続税評価額の求め方 |

相続した借地権が「どの種類の借地権か」を判断するには土地賃貸借契約書などで内容を確認してみましょう。

| タイプ分類 | 借地期間の要件 | 利用目的 | 手続き | 存続期間満了時の対応 | |

|---|---|---|---|---|---|

| 定期借地権 | |||||

| 一般定期借地権 | 50年以上 | 限定なし | 公正証書等の書面で更新排除等の特約を結ぶ | 期間満了時に借地人は建物を解体して土地を明け渡す。 借地人は建物買取請求はできない |

|

| 事業用借地権 | 10年以上50年未満 | 事業用建物に限る(住宅用は不可) | 公正証書による設定契約を行う | 期間満了時に借地人は建物を解体して土地を明け渡す。 借地人は建物買取請求はできない |

|

| 建物譲渡特約付借地権 | 30年以上 | 限定なし | 建物譲渡特約を結ぶ建物に仮登記を行う | 建物所有権は地主に移転。借地人に相当の対価を支払う。 借地人等は請求により譲渡した建物の借家人になれる |

|

定期借地権の場合には公正証書での契約が行われることが多いため、公正証書の契約書があり契約期間が決まっていれば定期借地権の可能性が高いといえるでしょう。一方、それが無い場合は普通借地権の可能性が高いといえます。

定期借地権に関して詳しくはこちら

借地権の種類ごとの相続税評価額の求め方

借地権の相続税評価額は、借地権の種類によって求め方が異なります。

| 借地権の種類 | 借地権の相続税評価額の求め方 |

|---|---|

| 旧法借地権 | 土地の評価額×借地権割合(30%~90%) |

| 普通借地権 上記以外 |

土地の評価額×借地権割合(30%~90%) 4. 借地権(基本パターン)の相続税計算で解説。 |

| 普通借地権の例外パターン 最初に権利金を払っている 個人間の取引の場合 |

個別に判断する 5. 普通借地権(例外パターン)の相続税評価額の求め方で解説。 |

| 定期借地権等 ・一般定期借地権 ・事業用定期借地権 ・建物譲渡特約付借地権 |

定期借地権等の評価で、評価する 個別に判断するため 6. 定期借地権等の相続税評価額の求め方で解説。 |

「旧借地権や普通借地権」は基本パターンに当てはまる場合、なんとか自分で計算することができるかもしれませんが、それ以外の場合は判断や計算が複雑になる可能性がありますので借地権相談所にご相談ください。

●旧借地権・普通借地権の基本パターンの場合

冒頭でも解説していますが、基本的な借地権の相続税評価額は、借地権の「基本パターン」の場合の求め方で分かります。

この基本パターンで相続税評価額を求められるのは、個人間の契約かつ、権利金を契約時に払っているオーソドックスなパターンの場合です。

詳しくは、「4. 借地権(基本パターン)の相続税計算4ステップ」で解説します。

●普通借地権の例外パターンの場合

上記の基本パターンに当てはまらない場合、例えば権利金を払っていない場合や、法人と個人の契約の場合は、例外パターンとして状況によって相続税評価額の求め方が変わります。

詳しくは、「5. 普通借地権(例外パターン)の相続税評価額の求め方」で解説します。

●定期借地権等の場合

借地権が「普通借地権」ではなく「定期借地権等」に該当する場合には、借地権の評価方法が異なります。

詳しくは、「6. 定期借地権等の相続税評価額の求め方」で解説します。

借地権買取対応エリアは1都3県になります。

一部エリア内でもご希望に添えない可能性があります。

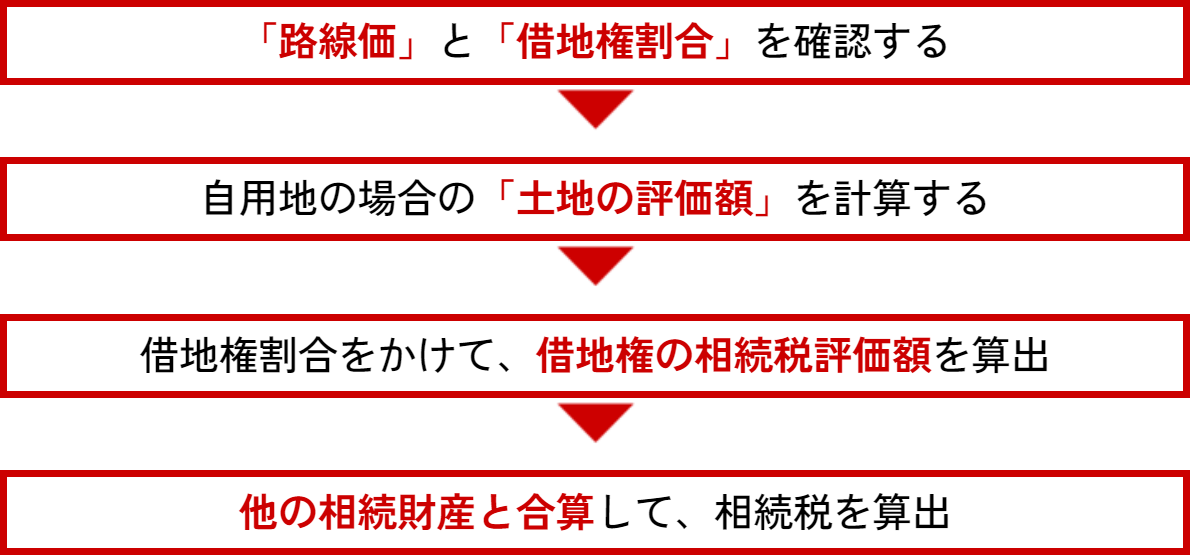

借地権(基本パターン)の相続税計算4ステップ

ここからは、借地権の相続税を計算する4ステップを解説していきます。

なお、ここで紹介する計算方法は、旧借地権の場合、普通借地権で契約締結時に権利金を支払っているオーソドックスなケースに該当する場合のものです。基本パターンとしてご理解いただければ幸いです。

【ステップ❶】路線価と借地権割合を確認する

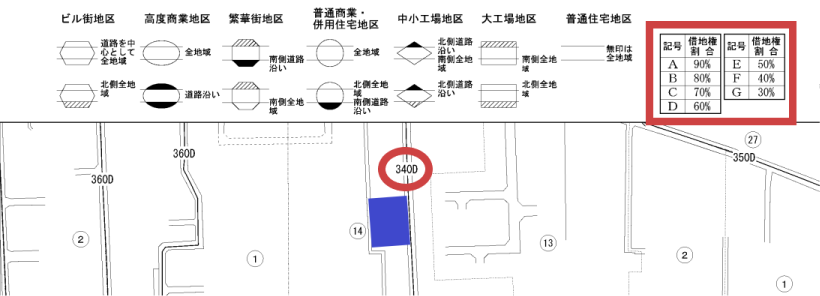

普通借地権の相続税を算出するには、まず普通借地権の相続税評価額を計算することから始めます。この評価額を出すには、まず土地が面している道路の「路線価」と「借地権割合」を確認する必要があります。

路線価とは、道路ごとに決められた1㎡あたりの価格で、地価が高いエリアは高く設定され、低いエリアは低く設定されているという特徴があります。

路線価にはかなり幅があり、高い場所(東京都中央区銀座5丁目の中央通り)では4,000万円/㎡を超えますが、郊外では10万円/㎡~20万円/㎡程度に設定されている場所も多くあるので、一度確認してみましょう。

国税庁の「路線価図・評価倍率表」サイトにアクセスすれば、調べたい土地の路線価図が表示されます。

例えば、路線価図を開くと、以下のように表示されます。この道路上に書かれている「340D」などが、路線価と借地権割合を示しているのです。

この路線価図上の数字は、千円単位で記載されているので、路線価図上の数字に1,000をかけたのが、この道路の路線価です。

上記の青い四角の土地(借地権)を相続した場合、土地が面している道路の路線価=340(路線価図上の数字)×1,000=34万円/㎡となります。

また、路線価図上の数字の後ろに書かれているアルファベットが借地権割合を示しています。

この土地の借地権割合は「D」なので、以下の表を参照して「60%」となります。

| 記号 | A | B | C | D | E | F | G |

|---|---|---|---|---|---|---|---|

| 借地権割合 | 90% | 80% | 70% | 60% | 50% | 40% | 30% |

※路線価の右側にローマ字がない路線の借地権の評価はゼロです。

なお、路線価図を見たときに路線価がなく「倍率地域」と書かれている場合は、路線価ではなく「倍率表」を見て評価額を算出します。倍率表も、国税庁の「路線価図・評価倍率表」サイトから確認できます。

【ステップ❷】自用地の場合の評価額を計算する

次に、自用地だった場合の土地の評価額を出します。

自用地というのは、自分が所有する土地のことです。借地権ではなく、その土地の所有権があった場合にいくらかを先に算出し、この後で「借地権割合」を掛けていくのです。

計算式は以下となります。

自用地だった場合の土地の評価額=路線価×土地の広さ

例えば、340Dという路線価表記だった場合には、1㎡あたりの単価が34万円となります。

土地の広さが100㎡だった場合、土地の評価額=34万円×100㎡=3,400万円となります。

【ステップ❸】借地権の相続税評価額を計算する

これに「借地権割合」を掛ければ、借地権の相続税評価額を出すことができます。

借地権の相続税評価額=自用地の土地の評価額×借地権割合

ここで掛ける「借地権割合」は、先ほど路線価図で確認したアルファベットに対応した割合です。先ほどの例では「D」と書かれていたため、借地権割合は60%です。

この例では

借地権の相続税評価額=自用地の土地の評価額3,400万円×60%=2,040万円

となります。

なお、借地権割合は、エリアによって30%~90%とかなり幅があるので注意しましょう。

【ステップ❹】他の相続財産と合算して相続税を算出する

最後に、借地権以外の相続財産と合算して遺産総額を出し、遺産総額から基礎控除額を差し引いた金額が、相続税の課税対象となります。

例えば、借地権の相続税評価額が2,040万円で、その他の遺産(現金や有価証券など)が合わせて3,000万円あった場合、遺産総額は合算して5,040万円となります。この5,040万円から基礎控除額を差し引いた金額に対して、相続税がかかります。

1章でも解説した通り、基礎控除額は、「3,000万円+(法定相続人の数×600万円)」と決められています。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 法定相続人が1人 | 3,600万円 |

| 法定相続人が2人 | 4,200万円 |

| 法定相続人が3人 | 4,800万円 |

| 法定相続人が4人 | 5,400万円 |

| 法定相続人が5人 | 5,400万円 |

例えば相続人が2人ならば、基礎控除額は上記の表を参照すると4,200万円です。遺産総額5,040万円-基礎控除額4,200万円=840万円に対して相続税がかかりますので、相続税を計算する必要があると分かります。

最終的にはこの840万円(課税遺産総額)を相続人で分割し、それぞれの相続税の金額を算出してみてください。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

上記の例で計算すると

法定相続人2人ですので、840万円をそれぞれ420万円ずつ相続する形になり、相続税の速算表に当てはめると1000万円以下に該当します。

ですので相続税に関しては、各々42万円が相続税として納税しなければなりません。

※ただし、他の特例を適用できる場合は、遺産総額からさらに控除できる可能性があります。詳しくは、「7. 借地権の相続税評価額を8割減額できる特例がある」を確認してください。

このケースで相続人が4人ならば、基礎控除額は5,400万円となり、遺産総額5,040万円は基礎控除額を下回っています。この場合、相続税はかからず、相続税の申告も必要ないと判断できるのです。

借地権買取対応エリアは1都3県になります。

一部エリア内でもご希望に添えない可能性があります。

普通借地権(例外パターン)の相続税評価額の求め方

4章では、借地権の基本パターンの相続税評価額の求め方相続税の計算について解説しました。

もう一度おさらいですが、基本パターンとは、旧法借地権または普通借地権で土地を借りる契約時点に権利金を支払っている場合かつ個人間での借地契約の場合です。この場合、借地権の相続税評価額は「自用地評価額×借地権割合」というシンプルなものになっていました。

一方、旧借地権(地代が低いもしくは払っていない)や普通借地権で権利金を支払っていない場合(個人間の取引など)や地代が低い場合の例外パターンは、以下のようになります。

| 権利金 | 地代 | 借地の相続税評価額 |

|---|---|---|

| 支払いなし | なし | ゼロ(借地権ではなく使用貸借と見なされるため) |

| 支払いなし | 固定資産税等以下 | ゼロ(借地権ではなく使用貸借と見なされるため) |

| 支払いなし | 固定資産税より高く 通常の地代以下 |

自用地評価額×借地権割合 |

| 支払いなし | 通常の地代より高く 相当の地代より低い |

自用地評価額×借地権割合×比率 |

| 支払いなし | 相当の地代以上 | ゼロ(借地権の対価は清算済みと判断されるため) |

このうち、計算する際に基準となるのは❶通常の地代、❷相当の地代です。

❶「通常の地代」とは、土地全体から借地権を除いた部分(底地の部分)に相当する賃料を支払っていることをいいます。

最初に適正な金額の「権利金」を支払っている場合、借地権部分の対価はすでに支払い完了していると考えられるため、月々の地代としては、底地に相当する賃料を支払っていれば、適切な地代といえます。

通常の地代の計算式

通常の地代(年額)=土地の価額×(1-借地権割合)×6%

❷「相当の地代」とは、最初に「権利金」を支払っていない場合に、権利金の分を地代に上乗せして払っているケースをいいます。借地権と底地の両方(土地全体)が地代の対象となり、「通常の地代」よりも高くなります。

相当の地代の計算式

相当の地代(年額)=土地の価額×6%

なお、法人と個人間で借地契約があった場合の評価方法は異なる場合があります。この場合の判断はとても難しいので、相続税に強い税理士に相談することを検討しましょう。借地権相談所では税理士と提携しておりますのでお気軽にご相談ください。

定期借地権等の相続税評価額の求め方

相続した借地権が「定期借地権」の場合には、相続税評価額を算出する方法がとても難しくなります。

国税庁の公式サイトには、定期借地権の評価方法として以下の式が載せられています。

参照:国税庁No.4611 借地権の評価

この式だけ見ても、評価額の算出が難しいことが伝わりますよね。

定期借地権の相続税評価額の算出方法は、普通借地権と比べてもかなり複雑なので、相続税に特化した税理士に相談することをおすすめします。借地権相談所では税理士と提携しておりますのでお気軽にご相談ください。

なお、税理士の資格がない個人がこうした評価の難しい財産を含む相続税申告をすると、税務署がより厳しくチェックすることがあるので注意しましょう。

借地権の相続税評価額を8割減額できる特例がある

ここまで解説した通り、借地権も相続税の対象になるため、他の相続財産と合算して基礎控除額を上回るようならば相続税を支払う必要があります。

ここで、借地権の相続税評価額を最大8割減らせる特例があるので、ぜひ頭に入れておきましょう。

その特例の名前は「小規模宅地等の特例」といいます。この小規模宅地等の特例は、借地権にも適用できるもので、借地権の評価額を330㎡(約100坪)の面積まで最大8割減額できます(※亡くなった方が住んでいた土地の場合)

借りている宅地の面積が330㎡以内の場合

例えば、条件を満たす親族が、借地権の相続税評価額が2,000万円の300㎡の宅地を相続した場合、以下のように大幅に評価額を低くできます。

【計算式】2,000万円×80%=1,600万円を減額できるので、減額後の評価額は400万円

借りている宅地の面積が330㎡を超える場合

例えば、借地権の相続税評価額が2,000万円の400㎡の宅地を相続した場合は、以下のような計算式になります。

【計算式】2,000万円×(330㎡÷400㎡)×80%=1,320万円を減額できるので、減額後の評価額=2,000万円-1,320万円=680万円

ただし、この特例を使うための要件は細かく設定されていますので、詳しくは国税庁のサイトで要件を確認するか、税理士に相談することをおすすめします。借地権相談所では税理士と提携しておりますのでお気軽にご相談ください。

計算に迷う場合は借地権相談所にご相談ください

ここまで、借地権を相続した場合に「相続税評価額や相続税がいくらぐらいになるのか」について解説してきました。

基本のパターンの計算方法も解説しましたが、自分で計算するにはかなり複雑で迷う部分も多いため、迷うようならば専門家に相談することをおすすめします。

また、相続税の支払いが終わった後も、借地権が設定されている土地の活用には困難が付き物です。建物を建て替えたいのに地主から認めてもらえなかったり、売却したくてもなかなか売却先が見つからなかったりすることがあります。

こうした借地権の相続に関して、様々なお困りごとが生じる可能性があります。そのため、迷う場合はぜひ借地権専門として実績がある借地権相談所にご相談ください。

借地権の売却はもちろん、地主さんとのトラブルなど、さまざまなお困りごとに専門家として幅広く対応いたします。ぜひお気軽にお問い合わせください。

借地権買取対応エリアは1都3県になります。

一部エリア内でもご希望に添えない可能性があります。

相続時におけるご相談事例

- 地主側も相続により代替りしている。これまでの借地契約内容は、どうなるのか?

- 地主側・借地人側双方が相続などにより代替りしているケースでは、まずは立場を明らかにする為に誰が地代の振込みを行うのか?地代の受け取り先は誰なのか?それぞれの代表者を決めておくと良いかと思います。

代替りのタイミングで、これまでの借地契約を破棄したいと地主側の相続人に言われたとしても、それには応じる必要はございません。先代の借地契約内容がそのまま相続人たちへ引き継がれます。 - 借地上の建物が未登記で、相続人が複数名おり現在は共有で所有している状態なのだが、売却はできるのか?

- 相続人が複数名いる場合、次に代替りした際に相続人がさらに増えて後々トラブルになる可能性があります。

遺産分割協議などを踏まえ、誰が代表の相続人となるのかを明らかにしておいた方が良いと思います。借地権が未登記の場合、私どもの方で役所調査なども行いきちんと借地権としての権利を主張できるのかどうかなども確認をさせて頂きますのでまずはお気軽にご相談下さい。

借地権の相続に関するよくある質問

- 借地権を相続させることは出来るの??

- 相続できます。また相続に限り名義書換料が発生しません。(生前贈与の場合は発生します。)

また、契約内容等は変更せず以前のままとなります。

- 地主側も相続により代替りしているが、これまでの借地契約内容はどうなるのか?

- 先代の借地契約内容がそのまま相続人へ引き継がれることになります。

前半でもお伝えしたように、相続が発生したことによって既存の契約の内容が変わることはありません。

そのため基本的には、先代の交わした契約書がそのまま有効になります。

ただし、相続によって代替わりしているという場合は、お互いに契約の細かい部分まで理解できていなかったり、代表者が誰になるのか曖昧になったりする可能性もあります。

そのため、以下のようなポイントをあらためて確認しておくと良いでしょう。代替わりの際に確認しておくべきこと ● 地代の振込みを行うのは誰か

● 地代の振込先は誰になるのか

● それぞれの代表者は誰か

- 借地上の建物が未登記で、相続人が複数名おり現在は共有で所有している状態なのだが、売却はできるのか?

- まずは借地権としての権利を主張できるのか確認をする必要があります

借地上の建物が未登記である場合、まずは法的に借地権としての権利を主張できるかどうか確認しなければなりません。

私どもの方で役所調査などを行って状況を確認させて頂きますので、まずはお気軽にご相談下さい。

また「複数名の相続人の共有で所有している」という場合、次に代替りした際に相続人がさらに増えて後々収拾がつかなくなってしまう可能性があります。

そのため、遺産分割協議などを踏まえて、借地権を相続する人を誰か1人に絞っておくことをおすすめします。

そうすれば売却を進める際にも、意見の相違により手続きが滞ってしまうという事態を避けることができるためです。

- 借地権を相続するときに地主から更地返還を求められた

- 借地権者が亡くなられた場合、相続人は借地権を相続できます。地主から更地返還を求められても返還する必要はありません。

ですが、土地賃貸借契約書に一代限りで明渡すという特約が付されていた場合はこの限りではありません。一代限りで明渡すという特約が記載してあった場合、争いがあり裁判所も返還を認めた判例もあります。

もし土地賃貸借契約書に特約があった場合には弁護士に相談する事をお勧めします。

- 借地権を相続放棄ってできるんですか?

- 他の不動産と同様に、相続の放棄等は可能です。